Những ngày đầu năm 2026, thị trường tiền tệ trở nên sôi động hiếm thấy khi hàng loạt ngân hàng đồng loạt điều chỉnh tăng lãi suất huy động, mở màn cho một cuộc đua lãi suất mới. Nhóm ngân hàng quốc doanh Big4 lâu nay vốn thận trọng cũng không còn đứng ngoài cuộc, khi mạnh tay nâng lãi suất các kỳ hạn ngắn dưới 12 tháng, đưa mặt bằng lãi suất lên mức cao nhất trong nhiều năm. Trong khi đó, khối ngân hàng tư nhân chọn cách “đốt nóng” thị trường bằng những gói tiết kiệm online và tại quầy với lãi suất lên đến 7–8%, thậm chí gần chạm ngưỡng 10%/năm kèm điều kiện số dư lớn. Sự bứt tốc này đánh dấu một bước ngoặt rõ rệt so với giai đoạn lãi suất thấp kéo dài trước đó, đồng thời phản ánh áp lực huy động vốn đang dồn lên hệ thống ngân hàng ngay từ đầu năm.

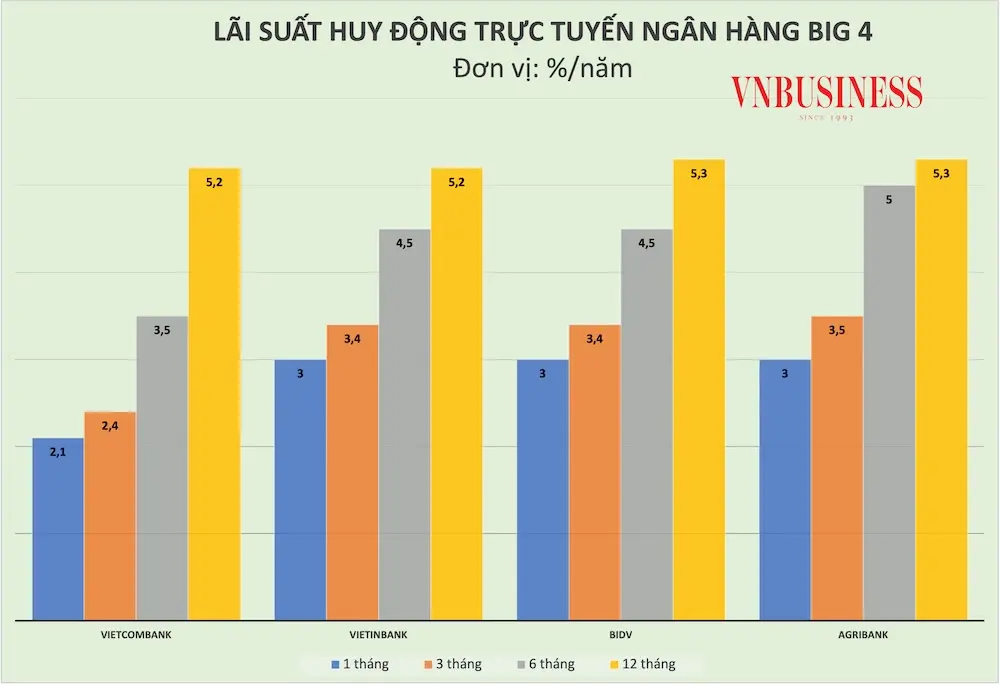

Tại nhóm Big4, động thái tăng lãi suất lần này không còn mang tính “nhích nhẹ” mà chuyển sang điều chỉnh ở mức khá mạnh, đặc biệt ở các kỳ hạn ngắn vốn là nơi tập trung lượng tiền gửi lớn của dân cư. Có ngân hàng nhà nước đã nâng lãi suất kỳ hạn 6–12 tháng lên quanh mức 5%/năm, mức tăng hơn 1 điểm phần trăm so với chỉ vài tuần trước đó, trong khi các kỳ hạn 1–5 tháng cũng được điều chỉnh đồng loạt. Đây là tín hiệu cho thấy cuộc cạnh tranh giữ chân dòng vốn tiết kiệm đang bước vào giai đoạn quyết liệt, khi nhu cầu tín dụng được dự báo tăng mạnh trong năm 2026 mà nguồn tiền gửi lại chịu sức ép chảy sang các kênh đầu tư khác như vàng, USD hay bất động sản. Khi những “ông lớn” vốn dẫn dắt thị trường cùng chủ động đẩy lãi suất lên, mặt bằng chung của hệ thống khó tránh khỏi hiệu ứng lan tỏa, buộc các ngân hàng còn lại phải bước vào cuộc đua nếu không muốn đánh mất khách hàng.

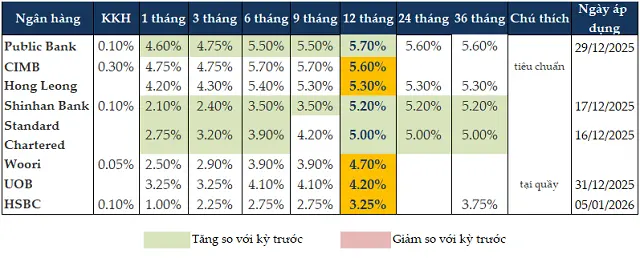

Ở khối ngân hàng tư nhân, bức tranh thậm chí còn nóng hơn với loạt chương trình lãi suất “khủng” nhằm hút tiền ngay từ những ngày đầu năm. Một số nhà băng công bố lãi suất huy động online ở kỳ hạn 6–15 tháng quanh mức 6,5–7,8%/năm cho khoản tiền gửi chỉ từ vài chục triệu đồng, giúp người gửi tiết kiệm nhỏ lẻ cũng có thể tiếp cận mức lãi suất từng được xem là “hiếm có” trong giai đoạn lãi thấp. Ở phân khúc khách hàng doanh nghiệp hoặc số dư cực lớn, có ngân hàng đưa ra mức lãi suất đặc biệt lên tới 8–9%/năm, thậm chí xấp xỉ 9,5–9,65%/năm, tuy đi kèm các điều kiện khắt khe về kỳ hạn và số tiền gửi tối thiểu. Sự chênh lệch giữa các gói ưu đãi online và gửi tại quầy, giữa phân khúc khách hàng nhỏ lẻ và khách hàng siêu lớn, cho thấy các ngân hàng đang linh hoạt “thiết kế” lãi suất như một công cụ cạnh tranh, vừa để bổ sung thanh khoản, vừa để tối ưu chi phí vốn trong bối cảnh biên lãi ròng chịu sức ép.

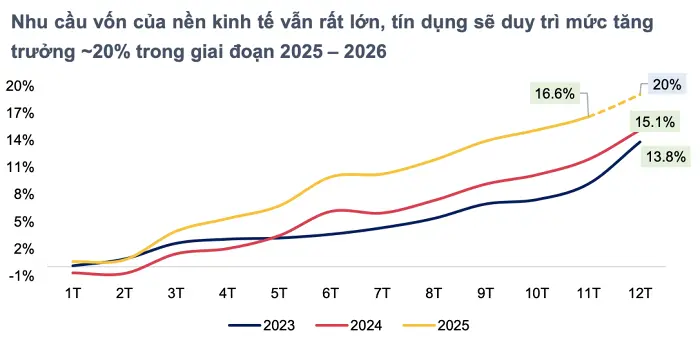

Đằng sau làn sóng tăng lãi suất là hàng loạt lực kéo từ nền kinh tế và chính sách vĩ mô. Tăng trưởng tín dụng năm 2025 đã lên mức cao hơn trung bình nhiều năm, một số ngân hàng gần như dùng hết “room” tín dụng, cho thấy nhu cầu vốn sản xuất – kinh doanh đang trở lại mạnh mẽ. Bước sang 2026, mục tiêu tăng trưởng cao, đầu tư hạ tầng và bất động sản được khơi thông khiến nhu cầu vốn dự kiến tiếp tục đi lên, buộc các ngân hàng phải chủ động gia tăng huy động để đảm bảo an toàn thanh khoản và đáp ứng giới hạn vốn ngắn hạn cho vay trung dài hạn. Vòng quay tiền trong nền kinh tế vẫn ở mức thấp, tỷ lệ cho vay trên huy động đã tiệm cận hoặc vượt ngưỡng an toàn ở một số nhà băng, càng khiến áp lực huy động vốn qua kênh tiền gửi dân cư và tổ chức kinh tế trở nên cấp bách. Cùng với đó, chênh lệch lãi suất VND – USD được nới rộng trong bối cảnh lãi suất USD quốc tế giảm, tạo dư địa để ngân hàng nội tăng lãi suất VND mà vẫn giữ được sức hấp dẫn tương đối.

Tuy vậy, mặt bằng lãi suất huy động tăng nhanh cũng đem lại những hệ quả không thể xem nhẹ. Chi phí vốn đầu vào của ngân hàng đi lên sẽ sớm phản ánh vào lãi suất cho vay, nhất là khi biên lãi ròng đã bị bào mòn đáng kể trong giai đoạn trước do các chương trình giảm lãi hỗ trợ doanh nghiệp. Các chuyên gia cảnh báo, nếu lãi suất huy động tiếp tục leo thêm 0,5–1 điểm phần trăm trong năm 2026 như dự báo, lãi suất cho vay khó tránh khỏi xu hướng nhích tăng, ngoại trừ một số gói ưu đãi ngắn hạn đầu năm nhằm kích cầu tín dụng. Điều này có thể tạo sức ép lên doanh nghiệp và hộ kinh doanh, nhất là các ngành chịu rủi ro chu kỳ, khiến quyết định đầu tư, mở rộng sản xuất thêm phần thận trọng. Với người gửi tiền, lãi suất tăng rõ ràng là tin vui, song đi kèm là yêu cầu phải sàng lọc kỹ chất lượng ngân hàng, cân đối giữa mức lãi và mức độ an toàn, tránh chạy theo con số cao nhất mà bỏ qua rủi ro. Trong bối cảnh chu kỳ lãi suất mới đang hình thành, cả ngân hàng, doanh nghiệp lẫn người dân đều đứng trước bài toán khó: tận dụng cơ hội sinh lời từ lãi suất tăng, nhưng vẫn giữ được sự bền vững cho tài chính của mình trong một năm 2026 được dự báo nhiều biến động.