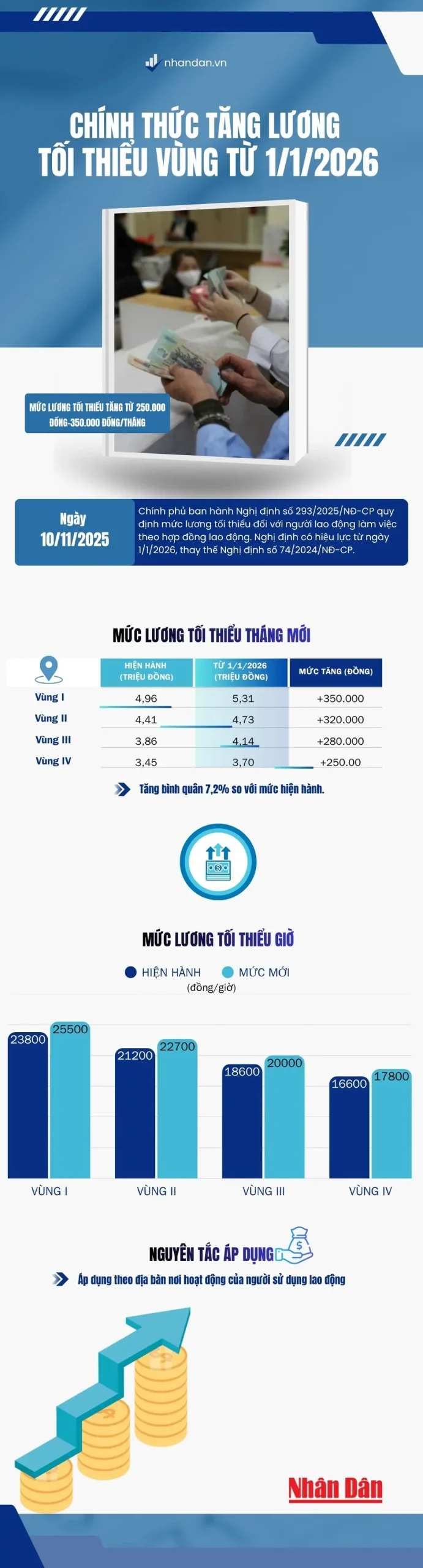

Từ ngày 1/1/2026, bức tranh thu nhập và an sinh xã hội của người lao động bước vào một giai đoạn mới khi lương tối thiểu vùng được điều chỉnh tăng trên toàn quốc, tạo lực đẩy trực tiếp tới tiền lương thực nhận và gián tiếp tới mọi khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. Với 4 vùng lương tối thiểu được thiết kế lại cho phù hợp hơn với chênh lệch chi phí sinh hoạt, vùng I lên tới trên 5,3 triệu đồng/tháng, vùng II khoảng 4,73 triệu đồng/tháng, trong khi mức tăng bình quân trên cả nước xấp xỉ hơn 7% so với trước. Tại Hà Nội, toàn thành phố chỉ còn vùng I và vùng II, mức lương tối thiểu vùng I là 5.310.000 đồng/tháng và vùng II là 4.730.000 đồng/tháng, tăng 250.000 – 350.000 đồng so với hiện hành, vừa bù đắp phần chi phí sinh hoạt leo thang, vừa nhỉnh cao hơn mức sống tối thiểu khoảng 0,6%, thể hiện định hướng cải thiện đời sống người lao động nhưng vẫn cân nhắc sức chịu đựng của doanh nghiệp.

Việc nâng lương tối thiểu vùng không chỉ đơn thuần là “tăng vài trăm nghìn” trong bảng lương, mà còn là “nút bấm khởi động” cho cả hệ thống đóng – hưởng bảo hiểm xã hội bắt buộc. Theo hướng dẫn của cơ quan bảo hiểm, tiền lương làm căn cứ đóng BHXH tối thiểu phải bằng mức tham chiếu gắn với lương tối thiểu vùng và tối đa bằng 20 lần mức tham chiếu đó, đồng nghĩa với việc khi lương tối thiểu tăng, đáy và trần của quỹ đóng BHXH đều dịch chuyển lên. Tại TP.HCM, cơ quan BHXH đã yêu cầu doanh nghiệp phải hoàn tất điều chỉnh mức đóng BHXH theo lương tối thiểu mới chậm nhất tới cuối tháng 1/2026, tạo ra áp lực không nhỏ về chi phí nhưng cũng là bước buộc các đơn vị sử dụng lao động phải “làm sạch” lại hệ thống thang bảng lương, tránh tình trạng kê khai mức đóng thấp hơn thực tế. Trong bối cảnh đó, người lao động vừa mừng vừa lo: mừng vì tiền lương cơ sở để tính các chế độ ốm đau, thai sản, hưu trí, tử tuất… đều tăng theo; lo vì phần trích nộp hàng tháng từ thu nhập cũng sẽ lớn hơn, đặc biệt với những người đang phải gồng mình trước chi phí sinh hoạt cao tại đô thị lớn.

Không chỉ BHXH, bảo hiểm y tế cũng được thiết kế lại mô hình đóng – hưởng cho giai đoạn sau 2026. Theo định hướng cải cách tài chính y tế, tỷ lệ đóng BHYT của đa số nhóm tham gia dự kiến tăng dần, lên 5,1% giai đoạn 2026 – 2027, 5,4% giai đoạn 2028 – 2030 và tiến tới 6% vào năm 2032, khiến khoản trích đóng BHYT từ lương người lao động ngày một lớn hơn. Tuy nhiên, đi cùng áp lực đóng góp là những bước tiến mạnh về quyền lợi. Từ năm 2026, hai nhóm đối tượng yếu thế – người tham gia BHYT thuộc hộ cận nghèo và người từ đủ 75 tuổi trở lên đang hưởng trợ cấp hưu trí xã hội – được nâng mức thanh toán chi phí khám chữa bệnh lên 100% trong phạm vi quyền lợi. Mã quyền lợi của nhóm cận nghèo được chuyển từ mức hưởng 95% lên 100%, còn người cao tuổi thuộc diện trợ cấp hưu trí xã hội được nâng từ 80% lên 100%, xóa đi nỗi lo “còn phải đồng chi trả” khi nằm viện. Đây là thông điệp rõ ràng về việc Nhà nước dùng phần tăng thêm từ quỹ, cộng với ngân sách, để bảo vệ tốt hơn các nhóm dễ tổn thương trong xã hội, trong bối cảnh chi phí y tế ngày càng cao và nguy cơ bệnh tật ở người già, người thu nhập thấp luôn hiện hữu.

Điểm nhấn đáng chú ý khác trong bức tranh an sinh từ 1/1/2026 là chính sách bảo hiểm thất nghiệp bước vào giai đoạn “nâng cấp” với nhiều thay đổi có lợi cho người lao động. Luật Việc làm 2025, có hiệu lực từ đầu năm 2026, mở rộng đối tượng tham gia BHTN tới cả người làm việc không trọn thời gian nhưng có mức lương bằng hoặc cao hơn mức lương tối thiểu làm căn cứ đóng BHXH bắt buộc, kéo thêm một lượng lớn lao động phi chuẩn vào “vùng an toàn” của lưới an sinh. Đặc biệt, mức hưởng trợ cấp thất nghiệp tối đa được nâng lên bằng 5 lần mức lương tối thiểu vùng theo tháng, thay vì giới hạn thấp hơn trước đây. Khi lương tối thiểu vùng tăng, trần trợ cấp thất nghiệp theo đó cũng vọt lên, mang lại “phao cứu sinh” giá trị hơn cho người mất việc giữa lúc thị trường lao động còn nhiều bất trắc. Không chỉ tăng tiền, thời gian chờ giải quyết trợ cấp được rút ngắn, quy định về hỗ trợ doanh nghiệp duy trì việc làm trở nên linh hoạt hơn, và người thất nghiệp còn được bổ sung hỗ trợ tiền ăn trong thời gian tham gia khóa đào tạo, nâng cao kỹ năng nghề – những chi tiết tưởng nhỏ nhưng có thể quyết định việc một người có đủ kiên nhẫn ở lại lớp học nghề hay bỏ cuộc giữa chừng vì không đủ tiền trang trải.

Từ góc nhìn rộng hơn, gói điều chỉnh đồng loạt từ lương tối thiểu, mức đóng BHXH, BHYT đến trần hưởng BHTN từ 1/1/2026 không chỉ là những con số khô khan trên văn bản pháp luật, mà là phép thử cho khả năng dung hòa lợi ích giữa người lao động, doanh nghiệp và ngân sách nhà nước. Với người lao động, đây là cơ hội nâng mặt bằng thu nhập, tăng giá trị các chế độ an sinh khi ốm đau, mất việc hay về già, nhưng cũng đòi hỏi phải tính toán lại chi tiêu hàng tháng để thích ứng với khoản trích nộp bảo hiểm cao hơn. Với doanh nghiệp, chi phí lao động chắc chắn đội lên, buộc phải tái cơ cấu năng suất, đầu tư công nghệ, giảm lao động giản đơn nếu muốn giữ biên lợi nhuận. Còn với hệ thống an sinh, việc mở rộng diện bao phủ, tăng mức hưởng cho nhóm yếu thế đồng nghĩa áp lực cân đối quỹ lớn hơn, đòi hỏi quản lý chặt, sử dụng hiệu quả và hạn chế lạm dụng, trục lợi. Trong nhịp đổi thay đó, điều người lao động cần nhất là nắm rõ quy định, hiểu quyền và nghĩa vụ của mình: lương tối thiểu mới là bao nhiêu ở vùng mình làm việc, mức đóng BHXH, BHYT, BHTN sẽ thay đổi thế nào trên bảng lương, và quan trọng hơn, khi bệnh tật, thất nghiệp hay tuổi già ập đến, họ cụ thể được hưởng những gì. Chỉ khi hiểu rõ và chủ động, mỗi người mới thực sự biến những thay đổi từ 1/1/2026 thành “tấm khiên” bảo vệ tương lai thay vì nỗi lo cơm áo thường trực.