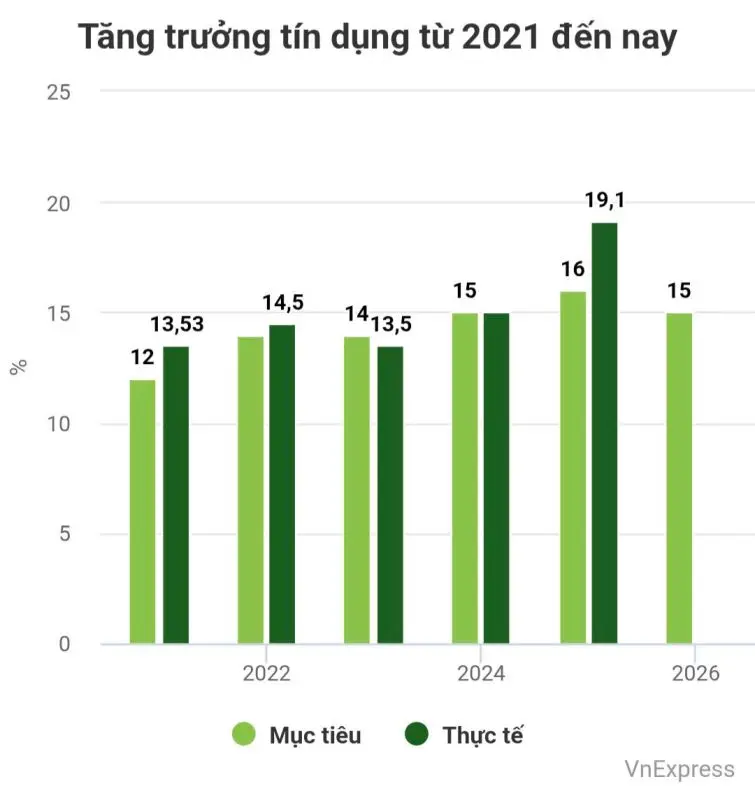

Trong bối cảnh kinh tế Việt Nam đang lao mình vào đà tăng trưởng mạnh mẽ với GDP 2025 đạt 8%, Ngân hàng Nhà nước bất ngờ đặt mục tiêu tăng trưởng tín dụng năm 2026 chỉ khoảng 15%. Con số này thấp hơn hẳn mức 19% thực tế của năm trước, như một cú phanh gấp đầy tính toán. Không còn những hạn mức dồn dập, NHNN giờ đây ưu tiên kiểm soát rủi ro, siết chặt dòng vốn vào bất động sản – lĩnh vực từng ‘hút’ tới 22% tín dụng năm 2025. Cảm giác thận trọng lan tỏa khắp hệ thống ngân hàng, nơi các ông lớn như Techcombank, Vietcombank hay MB vẫn được kỳ vọng vượt trội với mức trên 17%, nhưng đa số phải chìm trong giới hạn 13-15%. Đây không chỉ là con số, mà là lời cảnh báo về những bong bóng tiềm ẩn sau hai năm tín dụng bùng nổ.

Siết tín dụng bất động sản trở thành tâm điểm nóng bỏng. Năm 2025, dư nợ lĩnh vực này vọt lên 24% tổng dư nợ, cao hơn hẳn tăng trưởng chung, đẩy giá nhà leo thang và khiến người mua nhà thu nhập trung bình lao đao. Giờ đây, NHNN quy định rõ ràng: tăng trưởng tín dụng bất động sản không được vượt mức tăng chung của từng ngân hàng. Lãi suất vay mua nhà nhích lên 7-9%/năm, thậm chí có nguy cơ chạm 10%, biến giấc mơ an cư thành gánh nặng. Thị trường bất động sản, từng sôi động với dòng vốn ‘nóng’, nay đối mặt nguy cơ nguội lạnh. Các chuyên gia lo ngại, nếu không điều chỉnh kịp, giá có thể đảo chiều, kéo theo hệ lụy dây chuyền. Nhưng đằng sau sự siết chặt là hy vọng: dòng vốn sẽ chuyển hướng sang sản xuất kinh doanh, lĩnh vực ưu tiên, nuôi dưỡng tăng trưởng thực chất.

Những thách thức phía trước không hề nhỏ, khiến không khí ngành ngân hàng thêm phần căng thẳng. Với tỷ lệ tín dụng/GDP vượt 146% và LDR thuần trên 110%, hệ thống đã căng như dây đàn sau hai năm bơm vốn ào ạt. Mục tiêu GDP hai chữ số năm 2026 đòi hỏi tín dụng ít nhất 16-26%, nhưng NHNN chọn lối đi an toàn, điều chỉnh linh hoạt theo lạm phát và tỷ giá. Các ngân hàng phải kiểm soát tốc độ quý đầu không quá 25% chỉ tiêu năm, tránh dồn ứ cuối năm. Giữa muôn vàn bất định từ thương mại quốc tế đến lạm phát toàn cầu, quyết định này như liều thuốc cân bằng: vừa hỗ trợ kinh tế, vừa bảo vệ an toàn hệ thống. Yuanta Việt Nam dự báo tăng trưởng thực tế khoảng 15,21%, với lợi thế thuộc về những ngân hàng có nền tảng vốn vững, quản trị rủi ro sắc bén.

Dẫu vậy, tia hy vọng vẫn le lói giữa cơn bão thận trọng. Quy mô tín dụng 15% trên nền dư nợ khổng lồ từ 2025 vẫn đủ lớn để ‘bơm’ hàng triệu tỷ đồng vào nền kinh tế, theo đánh giá từ các lãnh đạo ngân hàng. Dòng vốn sẽ ưu tiên sản xuất, kinh doanh thực, giúp doanh nghiệp không lo thiếu vốn. NHNN cam kết linh hoạt, sẵn sàng nới room nếu lạm phát ổn định và GDP cần hỗ trợ. Các ngân hàng như Standard Chartered nhấn mạnh giải ngân đều đặn, tránh rủi ro nợ xấu. Cao trào của năm 2026 có lẽ nằm ở khả năng cân bằng: liệu sự siết chặt có biến thành động lực mới, hay kéo lùi đà tăng trưởng? Câu trả lời sẽ được thị trường khắc họa qua từng quý, với cảm xúc dâng trào từ kỳ vọng đến lo âu.

Tóm lại, tăng trưởng tín dụng 15% năm 2026 không phải bước lùi, mà là chiến lược khôn ngoan giữa bối cảnh kinh tế ‘nóng bỏng tay’. Nó đánh thức ý thức về chất lượng hơn số lượng, đẩy các ngân hàng vào cuộc đua nâng cao quản trị. Người dân, doanh nghiệp chờ đợi một năm ổn định, nơi tín dụng không còn là ‘ma lực’ bùng nổ mà là dòng chảy bền vững. Với NHNN cầm lái linh hoạt, Việt Nam hoàn toàn có thể duy trì vị thế điểm sáng khu vực, biến thách thức thành cơ hội vàng cho phát triển dài hơi.