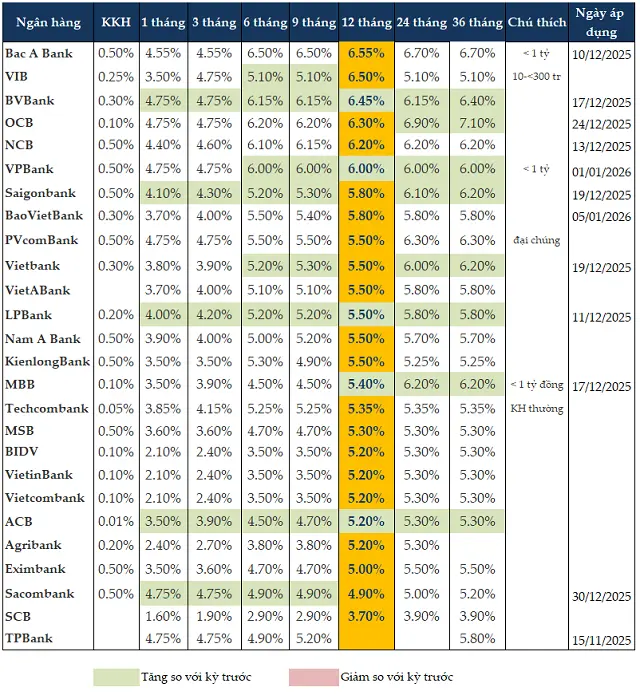

Những ngày đầu năm 2026, thị trường tiền tệ chứng kiến một cú “đề-pa” mạnh mẽ khi hàng loạt ngân hàng đồng loạt nâng lãi suất huy động, từ khối quốc doanh đến nhóm ngân hàng thương mại cổ phần. Tại quầy, mặt bằng lãi suất tiết kiệm phổ biến với khách hàng cá nhân đã được kéo lên vùng khoảng 2,1% – 5,3%/năm cho các kỳ hạn 1–36 tháng, cao hơn rõ rệt so với cuối năm trước. Ở kỳ hạn 3–5 tháng, nhiều ngân hàng áp dụng mức quanh 4,2%/năm; các kỳ hạn 6–11 tháng phổ biến quanh 5,2%/năm, trong khi kỳ hạn 12–16 tháng được đẩy lên khoảng 5,5%/năm và từ 18 tháng trở đi neo gần 5,8%/năm. Việc tạo lập mặt bằng lãi suất mới diễn ra trong bối cảnh nền kinh tế bước vào chu kỳ tăng trưởng cao, nhu cầu vốn tăng mạnh, buộc nhà băng phải nâng “giá vốn” để giữ chân dòng tiền trước sức hút ngày càng lớn của vàng, USD, chứng khoán và bất động sản.

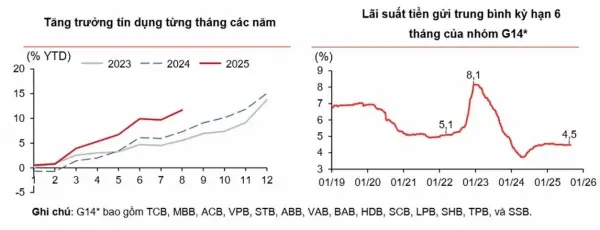

Điểm nhấn đáng chú ý là sự chuyển động đồng loạt của nhóm Big4 Vietcombank, BIDV, VietinBank và Agribank – những ngân hàng thường thận trọng về giá vốn. Chỉ trong đầu tháng 1, các nhà băng này đã tăng mạnh lãi suất kỳ hạn ngắn dưới 12 tháng, với mức điều chỉnh tại một số kỳ hạn lên tới 0,6–1,3 điểm phần trăm, đưa lãi suất 6–11 tháng lên vùng khoảng 4,5–5%/năm, trong khi kỳ hạn 1–5 tháng cũng được nâng thêm so với tháng trước. Dù mặt bằng lãi suất của Big4 vẫn thấp hơn các ngân hàng tư nhân, động thái tăng tốc ở phân khúc kỳ hạn ngắn cho thấy cuộc đua giành nguồn vốn rẻ đã bước vào giai đoạn quyết liệt. Thanh khoản trên thị trường liên ngân hàng có thời điểm bị căng, lãi suất vay mượn qua đêm và dưới 1 tháng vọt lên mức 6,5–7,5%/năm, càng khiến các ngân hàng ưu tiên hút vốn từ dân cư, doanh nghiệp để đảm bảo an toàn thanh khoản và hệ số sử dụng vốn.

Bên cạnh khối quốc doanh, nhóm ngân hàng thương mại cổ phần tư nhân đang thực sự “đốt nóng” mặt bằng lãi suất. Một số nhà băng như ABBank, BVBank, VPBank, MSB chủ động công bố biểu lãi suất mới với mức tăng đồng loạt trên hầu hết các kỳ hạn. Có ngân hàng nâng lãi suất kỳ hạn 3–5 tháng thêm 0,3–0,4 điểm phần trăm, đưa mức lãi vượt mốc 4%/năm sau hơn hai năm; các kỳ hạn 6–11 tháng, 13–18 tháng tăng 1–1,2 điểm phần trăm, có nơi niêm yết tới vùng 6,3–6,5%/năm cho tiền gửi tại quầy. Một số sản phẩm tiết kiệm online, chứng chỉ tiền gửi hoặc chương trình khuyến mại lãi suất cao cho khách hàng gửi số tiền lớn, kỳ hạn dài đẩy lãi suất danh nghĩa lên vùng rất cao, tạo nên những “đỉnh lãi suất” thu hút sự chú ý của thị trường. Sự chênh lệch rõ rệt giữa nhóm ngân hàng quốc doanh và khối tư nhân trở thành động lực khiến người gửi tiền có xu hướng dịch chuyển, săn lãi suất cao hơn, trong khi các nhà băng buộc phải tính toán kỹ biên lợi nhuận lãi ròng để không bị “ăn mòn” lợi nhuận.

Các tổ chức phân tích tài chính nhận định, diễn biến tăng lãi suất huy động đầu năm 2026 không chỉ là câu chuyện ngắn hạn, mà nhiều khả năng mở ra một chu kỳ lãi suất mới. Một số công ty chứng khoán dự báo lãi suất huy động có thể tăng thêm 0,5–1 điểm phần trăm trong cả năm, nhất là ở kỳ hạn 6–12 tháng, khi vòng quay tiền trong nền kinh tế vẫn thấp, tín dụng lại đang tăng nhanh để đón đầu sóng đầu tư công và mở rộng sản xuất – kinh doanh. Lạm phát được dự báo duy trì trong vùng kiểm soát, nhưng áp lực tỷ giá và nhu cầu giữ chân dòng vốn nội–ngoại đòi hỏi chính sách tiền tệ phải thận trọng hơn, nhiều khả năng lãi suất điều hành và lãi suất cơ bản có thể điều chỉnh tăng nhẹ. Trong bối cảnh đó, dư địa duy trì mặt bằng lãi suất siêu thấp như giai đoạn 2023–2024 hầu như không còn, và hệ thống ngân hàng đang chấp nhận chia sẻ lại một phần thành quả giảm lãi vay trước đây để củng cố nguồn vốn trung dài hạn, bảo đảm tuân thủ các tỷ lệ an toàn như LDR và các chuẩn mực Basel.

Lãi suất huy động tăng diện rộng tất yếu tạo áp lực đẩy lãi suất cho vay “nhích” lên sau một giai đoạn dài ưu đãi, đặc biệt với các khoản vay mới hoặc khoản vay điều chỉnh lại lãi suất theo chu kỳ 6–12 tháng. Doanh nghiệp sản xuất – kinh doanh, nhất là những ngành thâm dụng vốn như bất động sản, xây dựng, hạ tầng, sẽ đối mặt với chi phí vốn cao hơn, buộc phải cân nhắc kỹ giữa vay ngân hàng và huy động qua kênh trái phiếu hoặc phát hành cổ phiếu. Ngược lại, với người dân có dòng tiền nhàn rỗi, đây là cơ hội cải thiện lợi tức tiết kiệm, phân bổ lại danh mục giữa gửi ngân hàng và đầu tư tài sản rủi ro hơn. Trên thị trường chứng khoán, việc lãi suất nhích lên nhưng vẫn ở vùng “hợp lý” được xem là chấp nhận được, trong khi Việt Nam bước vào năm bản lề với mục tiêu tăng trưởng cao, nâng hạng thị trường và dòng vốn ngoại có dấu hiệu quay trở lại nhờ chênh lệch lãi suất VND–USD thuận lợi hơn. Bức tranh tổng thể vì vậy trở nên sôi động, khi các ngân hàng tăng nhiệt trên thị trường tiền tệ, còn nhà đầu tư, doanh nghiệp phải chủ động thích ứng với một mặt bằng lãi suất mới đang dần định hình trong chu kỳ tăng trưởng tiếp theo.