Những ngày đầu năm 2026, thị trường tài chính ngân hàng nóng lên từng giờ khi hàng loạt nhà băng đồng loạt điều chỉnh tăng mạnh lãi suất huy động. Từ nhóm Big4 quốc doanh vốn luôn thận trọng, cho tới các ngân hàng thương mại cổ phần tư nhân năng động, tất cả đều bước vào một “vòng đua” mới nhằm hút vốn và giữ chân khách hàng. Ở các kỳ hạn ngắn dưới 12 tháng, lãi suất tăng vọt từ vài phần mười đến hơn 1 điểm %/năm, trong khi nhiều kỳ hạn dài cũng được đẩy lên vùng 6 – 7%/năm, thậm chí xuất hiện mức lãi suất đặc biệt lên tới gần 10%/năm với các khoản tiền lớn, điều kiện chặt chẽ. Sau hơn hai năm duy trì mặt bằng lãi suất thấp, sự đảo chiều nhanh và mạnh này đang tạo nên mặt bằng lãi suất mới, đặt cả người gửi lẫn người vay trước bài toán tính toán lại chiến lược tài chính của mình.

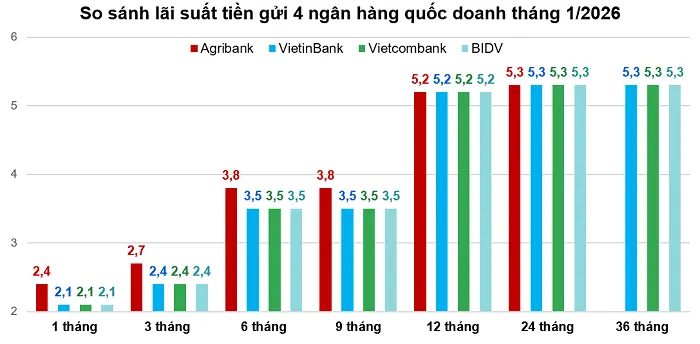

Trên thị trường huy động, cú tăng tốc của nhóm Big4 là tín hiệu gây chú ý nhất. Vietcombank, BIDV, VietinBank và Agribank đồng loạt nâng lãi suất các kỳ hạn ngắn, trong đó có nhà băng tăng tới hơn 1 điểm %/năm chỉ sau một lần điều chỉnh, đưa lãi suất 6 – 12 tháng lên quanh 4,5 – 5%/năm – mức cao nhất trong nhiều năm trở lại đây đối với khối quốc doanh. Động thái này cho thấy áp lực thanh khoản và nhu cầu vốn đầu năm không còn là câu chuyện riêng của khối tư nhân. Song song, các ngân hàng thương mại cổ phần như VPBank, MSB, ABBank… cũng nhanh chóng nhập cuộc, đẩy lãi suất lên mặt bằng mới cho cả gửi tại quầy và gửi online. Có nhà băng tăng lãi suất đồng loạt ở mọi kỳ hạn từ 1 đến 60 tháng, biên độ 0,4 – hơn 1 điểm %/năm, khiến thị trường huy động vốn bỗng chốc sôi sục, bảng niêm yết lãi suất thay đổi liên tục chỉ trong vài phiên giao dịch.

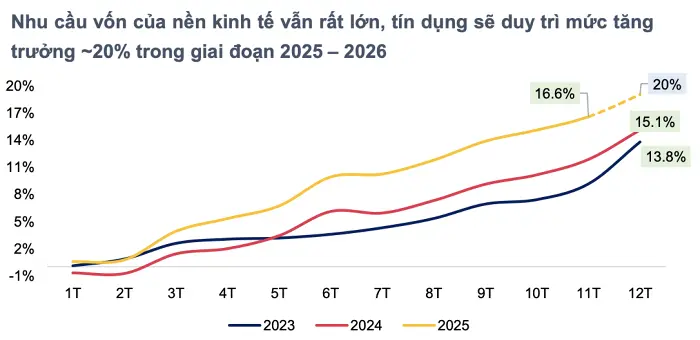

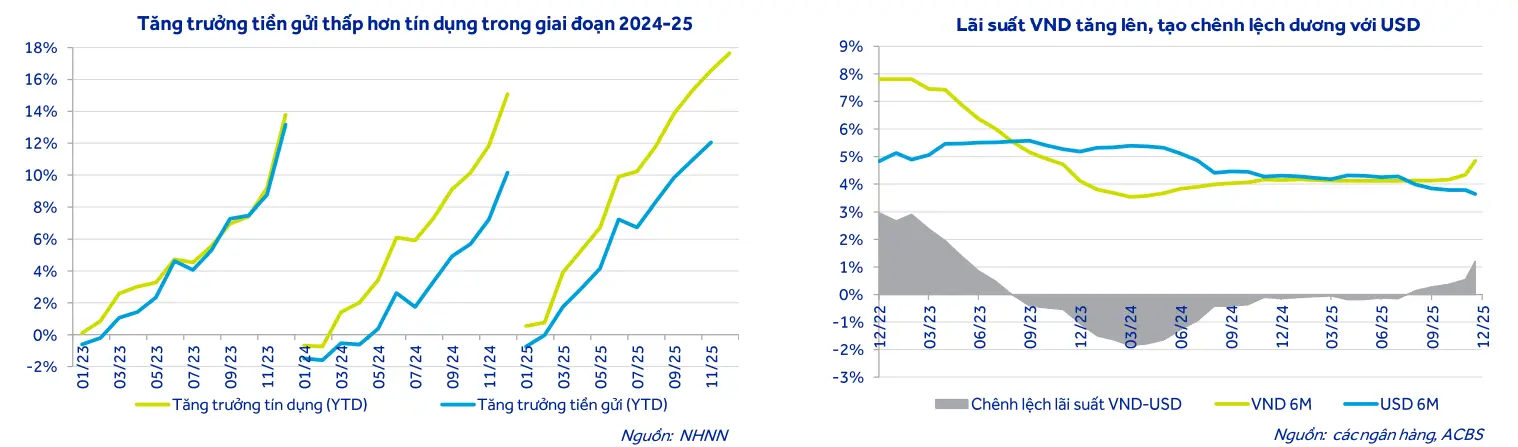

Đằng sau cuộc đua lãi suất là khoảng trống ngày càng lớn giữa tăng trưởng huy động vốn và tăng trưởng tín dụng trong năm trước, khi tiền cho vay ra nền kinh tế tăng nhanh hơn nhiều so với tiền gửi quay trở lại hệ thống. Nhu cầu vốn của doanh nghiệp và khu vực sản xuất – dịch vụ dự kiến còn tăng mạnh trong năm 2026, với mục tiêu tăng trưởng tín dụng được đặt ở mức cao để hỗ trợ đà phục hồi kinh tế. Trong khi đó, một phần dòng tiền của người dân có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng, bất động sản, chứng khoán và ngoại tệ, khiến nguồn vốn rẻ trở nên khan hiếm hơn. Để đảm bảo các chỉ tiêu an toàn thanh khoản và có đủ nguồn cung cho vay, nhiều ngân hàng buộc phải chấp nhận nâng lãi suất huy động, chấp nhận giảm biên lợi nhuận lãi vay trong ngắn hạn nhằm giữ chân khách hàng, đặc biệt ở nhóm tiền gửi lớn và kỳ hạn trung – dài hạn.

Việc lãi suất huy động đồng loạt leo thang đang tạo ra những tác động đa chiều. Với người gửi tiền, đây là cơ hội để gia tăng thu nhập thụ động sau giai đoạn dài lãi suất “chạm đáy”, nhất là khi một số sản phẩm tiền gửi trực tuyến, tiền gửi có điều kiện số dư cao đang niêm yết lãi suất hấp dẫn vượt trội so với mặt bằng chung. Tuy nhiên, với doanh nghiệp và người vay vốn, áp lực chi phí tài chính đang dần rõ nét hơn, bởi lãi suất huy động tăng thường sớm phản ánh vào mặt bằng lãi suất cho vay, dù có độ trễ nhất định. Trong bối cảnh nhiều lĩnh vực kinh doanh mới phục hồi, biên lợi nhuận còn mỏng, bất kỳ đợt tăng chi phí vốn nào cũng có thể ảnh hưởng đến kế hoạch mở rộng sản xuất, đầu tư tài sản cố định và tái cơ cấu nợ của doanh nghiệp.

Trong bức tranh đó, vai trò điều hành chính sách tiền tệ của Ngân hàng Nhà nước trở nên đặc biệt quan trọng. Cơ quan điều hành được dự báo tiếp tục kiên định mục tiêu kép: vừa kiểm soát lạm phát, ổn định tỷ giá, vừa hỗ trợ tăng trưởng kinh tế, đồng thời sử dụng linh hoạt các công cụ thị trường mở để điều tiết thanh khoản, tránh những cú sốc lãi suất cực đoan. Một số dự báo cho rằng lãi suất điều hành có thể được điều chỉnh tăng nhẹ hoặc giữ ổn định, nhưng dư địa giảm thêm không còn nhiều, khi áp lực từ thị trường quốc tế, đặc biệt là diễn biến của đồng USD, vẫn hiện hữu. Trong kịch bản tích cực, lãi suất huy động được kiểm soát ở mức tăng thêm khoảng 0,5 – 1 điểm % trong năm 2026, đủ để đảm bảo an toàn hệ thống và duy trì sức hấp dẫn của đồng nội tệ, song không đẩy chi phí vốn của doanh nghiệp lên quá cao. Tuy vậy, với mức độ cạnh tranh hiện nay, nhiều chuyên gia cảnh báo cuộc đua “đốt nóng” lãi suất nếu kéo dài có thể khiến các ngân hàng yếu vốn chịu rủi ro lớn hơn, buộc thị trường phải bước vào giai đoạn sàng lọc khắt khe.

Bước sang năm 2026, bối cảnh vĩ mô của Việt Nam vẫn được đánh giá tích cực với tăng trưởng duy trì ở mức cao, lạm phát trong vùng kiểm soát và kỳ vọng dòng vốn FDI, đầu tư công tiếp tục là động lực chính cho nền kinh tế. Điều này đồng nghĩa nhu cầu tín dụng sẽ còn duy trì mạnh, kéo theo áp lực lên mặt bằng lãi suất huy động khó sớm hạ nhiệt. Diễn biến đầu năm mới cho thấy cuộc chơi đã thay đổi: ngân hàng không chỉ cạnh tranh về lãi suất, mà còn về chất lượng dịch vụ, sản phẩm số, tiện ích đi kèm để hút tiền gửi dài hạn, ổn định nguồn vốn. Với người dân và doanh nghiệp, giai đoạn lãi suất tăng mở ra yêu cầu phải tính toán kỹ lưỡng hơn việc phân bổ dòng tiền, lựa chọn kỳ hạn gửi – vay phù hợp và theo dõi sát sao xu hướng chính sách. “Nhiệt độ” của thị trường tiền tệ đầu năm 2026 vì thế được dự báo sẽ còn nóng, phản chiếu một chu kỳ tăng trưởng mới đang định hình, vừa nhiều cơ hội, vừa không ít thách thức.