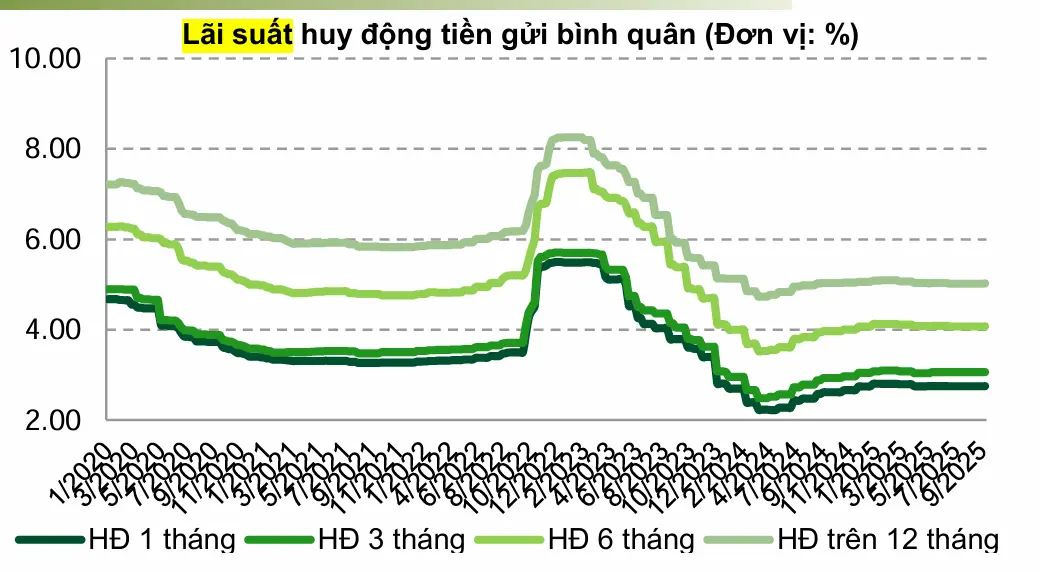

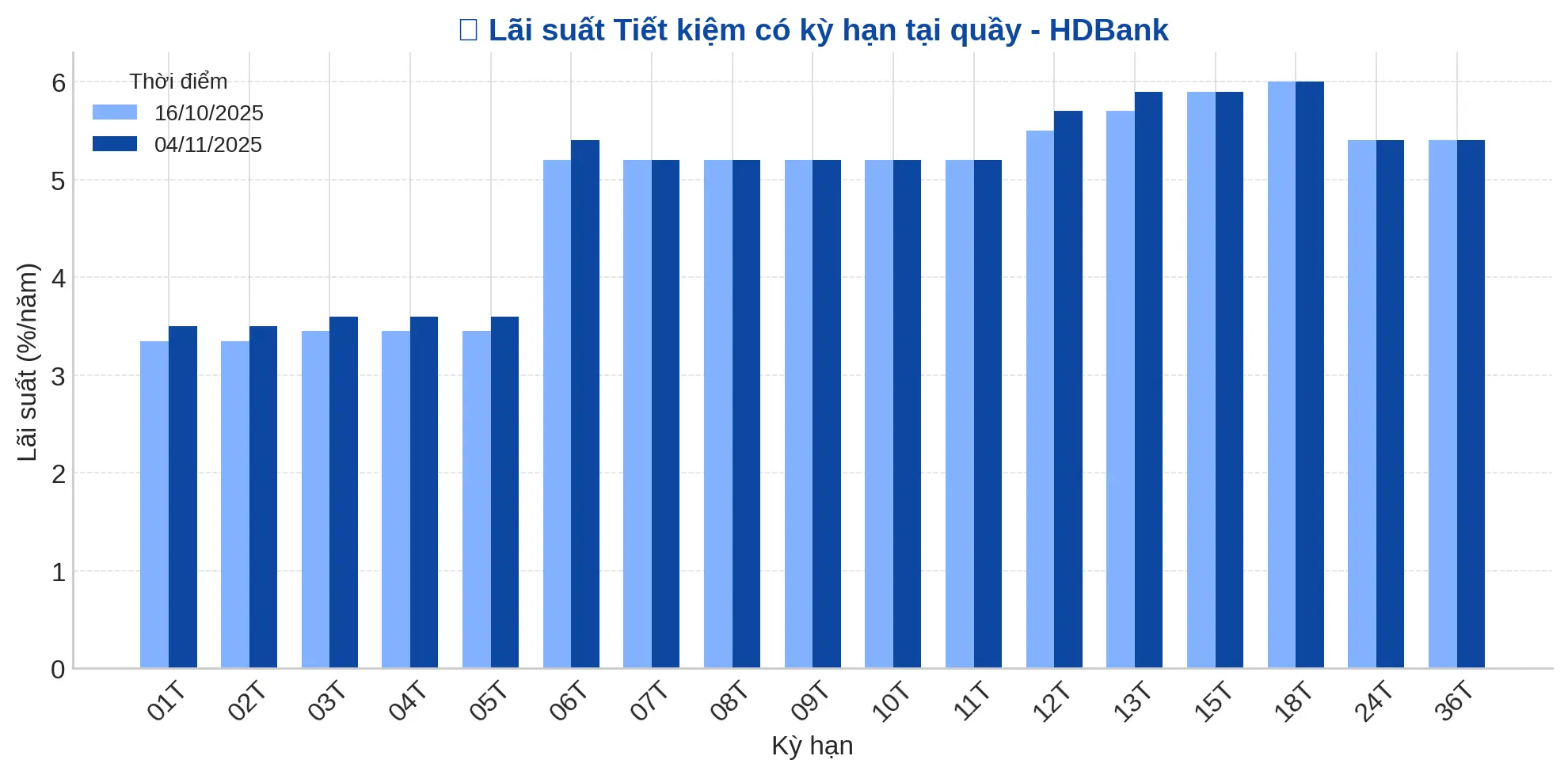

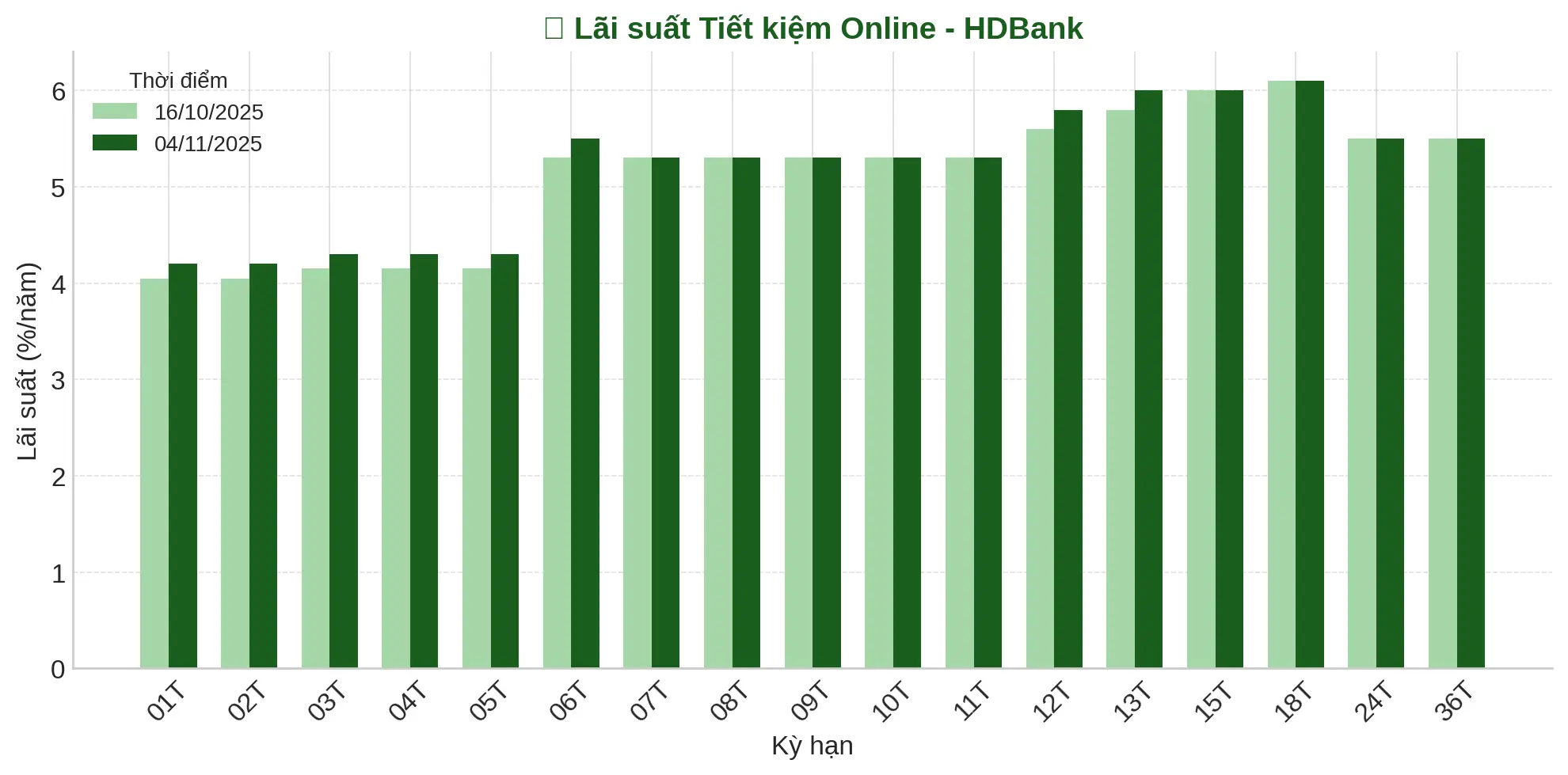

Đầu tháng 11 năm 2025 chứng kiến xu hướng tăng mạnh lãi suất huy động tại nhiều ngân hàng thương mại trong nước, đặc biệt là nhóm ngân hàng tư nhân và các ngân hàng quy mô vừa và nhỏ. Các mức điều chỉnh phổ biến rơi vào khoảng 0,1 đến 0,5 điểm phần trăm ở các kỳ hạn ngắn từ 1 đến 6 tháng nhằm cân đối thanh khoản và đáp ứng nhu cầu vốn cuối năm. Một số ngân hàng thậm chí tăng lãi suất huy động lên trên mức 6%/năm, như VCBNeo và Techcombank, với mức lãi suất cao nhất có thể đạt trên 6,4%/năm khi cộng thêm các khoản lãi ngoài. Động thái này tạo nên một cuộc đua lãi suất khá nóng trong bối cảnh cạnh tranh huy động vốn ngày càng gay gắt.

Kết quả là nhiều ngân hàng lớn như Sacombank, VPBank, MB, HDBank, GPBank, BaoViet Bank, PVCombank, và một số ngân hàng khác đã điều chỉnh lãi suất huy động, với Techcombank là ngân hàng đã tăng lãi suất đến hai lần chỉ trong tháng 11. Không chỉ tăng lãi suất chính thức, nhiều ngân hàng còn áp dụng chính sách cộng thêm lãi ngoài hoặc ưu đãi dành cho các khoản tiền gửi đầu tiên, nhằm thu hút khách hàng cá nhân và doanh nghiệp gửi tiền.

Nguyên nhân chính dẫn đến xu hướng tăng lãi suất huy động được cho là do sự thu hẹp thanh khoản trong hệ thống, cùng với tốc độ tín dụng tăng nhanh hơn so với huy động vốn. Áp lực từ tỷ giá USD/VND tăng giá cũng khiến các nhà băng buộc phải nâng lãi suất VND để giữ cân bằng dòng tiền và hạn chế rủi ro chênh lệch kỳ hạn. Thêm vào đó, các quy định về an toàn vốn mới theo Basel III cũng buộc ngân hàng phải tăng huy động để đảm bảo hệ số an toàn vốn (CAR).

Bên cạnh lợi ích dành cho người gửi tiết kiệm, việc tăng lãi suất huy động cũng kéo theo chi phí vốn tăng, gây áp lực lên biên lãi ròng (NIM) của các ngân hàng khi mặt bằng lãi suất cho vay chưa thể tăng tương ứng do yêu cầu hỗ trợ nền kinh tế. Điều này đặt ra thách thức trong cân đối lợi nhuận cho các tổ chức tín dụng vào thời điểm cuối năm có nhiều nhu cầu vốn cho sản xuất, kinh doanh và dự trữ hàng hóa.

Trong bối cảnh đó, thị trường bất động sản cũng chịu ảnh hưởng khi lãi suất cho vay mua nhà được điều chỉnh tăng đáng kể, dù mức lãi suất ưu đãi vẫn ở mức thấp ban đầu nhưng lãi suất thả nổi phổ biến hiện nay đã lên tới 12-15%/năm. Điều này góp phần hạn chế đầu cơ và giúp thị trường bất động sản phát triển bền vững hơn trong dài hạn. Kỳ vọng về việc lãi suất cơ bản thế giới như lãi suất Fed có thể đảo chiều hoặc ổn định trong các tháng tới cũng là một yếu tố được theo dõi sát sao.