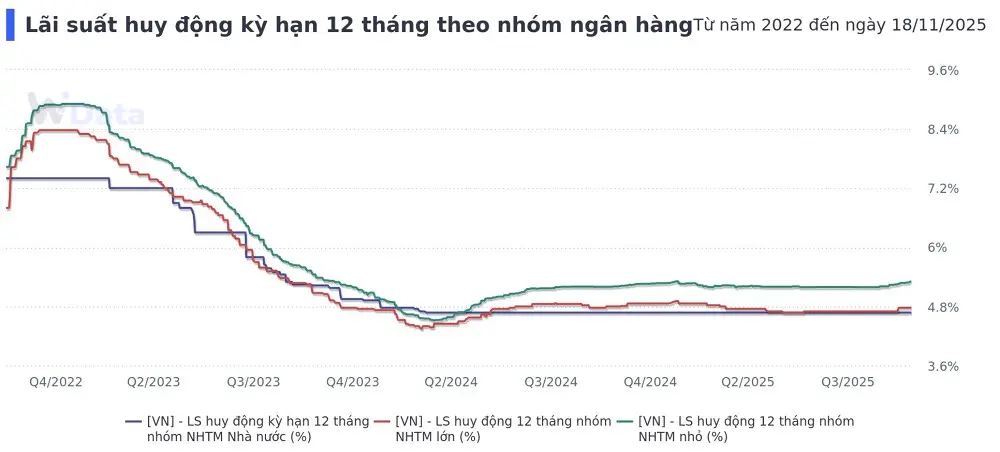

Đầu tháng 11/2025, mặt bằng lãi suất huy động tại các ngân hàng thương mại trong nước ghi nhận đợt tăng mạnh và liên tiếp. Không chỉ các ngân hàng quy mô nhỏ, mà ngay cả những “ông lớn” như VPBank, TPBank, MB, HDBank, Techcombank… đều đã điều chỉnh tăng lãi suất tiền gửi ở nhiều kỳ hạn, đặc biệt là kỳ hạn ngắn và trung hạn. Theo thống kê mới nhất, có khoảng 18 ngân hàng chính thức tăng lãi suất huy động trong tháng này, trong đó một số nhà băng đã tăng lãi suất hai lần liên tiếp vào tháng 10 và tháng 11. Đây là tín hiệu rõ ràng cho thấy áp lực thanh khoản đang gia tăng mạnh mẽ trong hệ thống ngân hàng, đặc biệt khi nhu cầu vốn của nền kinh tế bứt tốc vào giai đoạn cuối năm.

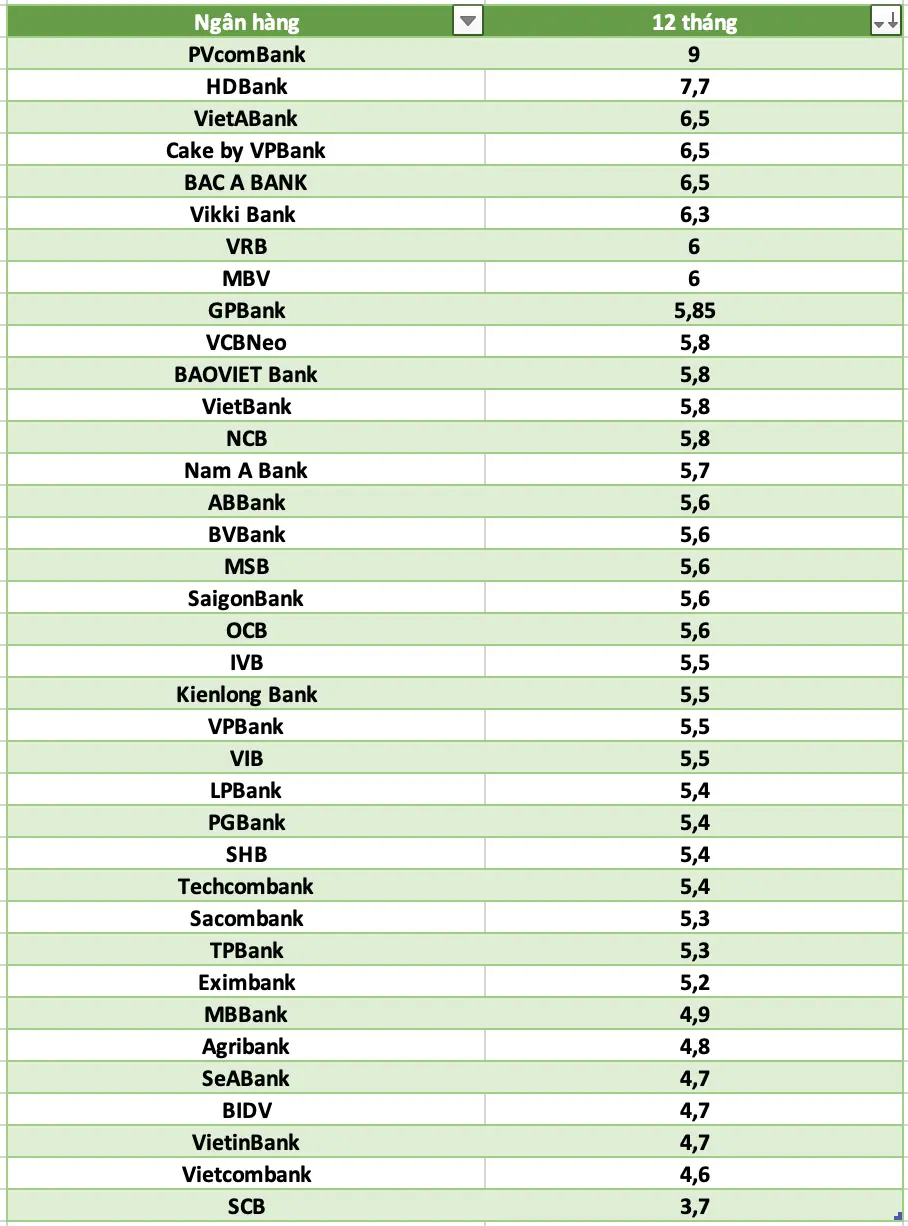

Trong cuộc đua này, các ngân hàng tư nhân đang dẫn đầu với mức lãi suất hấp dẫn. Ngân hàng Bắc Á hiện đang dẫn đầu hệ thống với mức lãi suất 6,05%/năm cho kỳ hạn 9 tháng, áp dụng cho khách hàng gửi trên 1 tỷ đồng. Nếu gửi dưới mức này, lãi suất vẫn ở mức cao là 5,85%/năm. Các ngân hàng như Vikki, VPBank, LPBank cũng đưa ra mức lãi suất từ 5,6% đến 6,0%/năm cho các kỳ hạn tương tự. Trong khi đó, các ngân hàng lớn như Vietcombank, BIDV, VietinBank, Agribank vẫn giữ mức lãi suất thấp hơn, dao động từ 2,9% đến 4,4%/năm, phù hợp với nhóm khách hàng cá nhân có nhu cầu an toàn và ổn định.

Nguyên nhân chính khiến các ngân hàng đua nhau tăng lãi suất huy động là do thanh khoản hệ thống đang bị thu hẹp, trong khi tín dụng bứt tốc mạnh vào cuối năm. Dự báo tăng trưởng tín dụng cả năm 2025 có thể đạt 18-20%, khiến các ngân hàng buộc phải tăng lãi suất để thu hút thêm vốn. Bên cạnh đó, rủi ro tỷ giá USD/VND cũng đang hiện hữu khi cầu ngoại tệ tăng mạnh vào mùa cao điểm nhập khẩu cuối năm. Các chuyên gia cho rằng, mặc dù lãi suất đầu vào tăng, nhưng lãi suất cho vay vẫn được giữ ổn định theo chỉ đạo của Ngân hàng Nhà nước nhằm hỗ trợ doanh nghiệp và nền kinh tế. Điều này khiến biên lợi nhuận ròng của các ngân hàng bị thu hẹp, buộc họ phải tìm kiếm nguồn thu từ các dịch vụ phi tín dụng để bù đắp.

Trước xu hướng này, người gửi tiền có thêm nhiều lựa chọn hấp dẫn, nhưng cũng cần cân nhắc kỹ lưỡng về kỳ hạn, hạn mức và điều kiện nhận lãi suất cao. Trong khi đó, các ngân hàng nhỏ và tư nhân sẽ phải đối mặt với áp lực chi phí vốn tăng, trong khi các ngân hàng lớn có thể tận dụng lợi thế quy mô và uy tín để giữ chân khách hàng. Cuộc đua lãi suất huy động cuối năm 2025 không chỉ là cuộc cạnh tranh về lợi nhuận, mà còn là bài toán chiến lược về thanh khoản và tăng trưởng bền vững trong bối cảnh kinh tế có nhiều biến động.