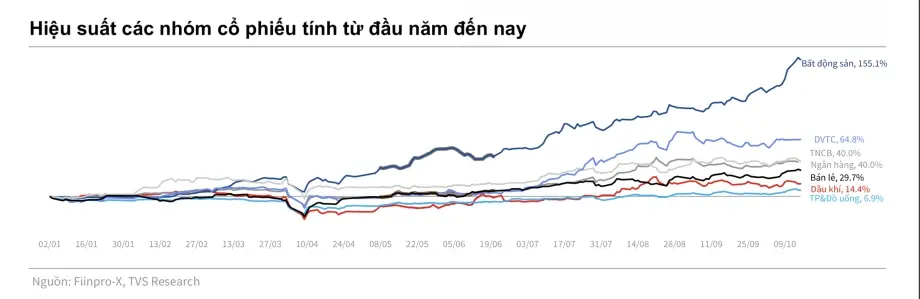

Năm 2025, thị trường chứng khoán Việt Nam có một “chuyển động xanh” hiếm hoi, khi những tín hiệu tích cực không đến từ nhóm ngân hàng hay chứng khoán quen thuộc mà bắt nguồn từ một mảng tưởng như đã chìm trong “biển đỏ” suốt thời gian dài – bất động sản. Với mức tăng trưởng trung bình vượt 155% kể từ đầu năm, nhóm cổ phiếu địa ốc không chỉ “vượt mặt” các ngành khác mà còn đóng góp phần lớn vào sự phục hồi của VN-Index, đặc biệt từ đáy tháng 4/2025. Không chỉ dừng lại ở con số thống kê, đằng sau đà tăng ngoạn mục ấy là một câu chuyện về sự chuyển mình, niềm tin được hồi sinh và những kỳ vọng lớn lao từ cả giới đầu tư lẫn doanh nghiệp trong bối cảnh thị trường bất động sản đang dần thoát khỏi vũng lầy.

So với các ngành khác, hiệu suất của nhóm bất động sản quả thực đáng nể, khi gần gấp đôi chứng khoán (65%), bỏ xa ngân hàng (40%) hay tài nguyên cơ bản (40%). Đáng chú ý, cổ phiếu Vingroup (VIC) là điểm sáng nhất với mức tăng xấp xỉ 417%, Vinhomes (VHM) cũng tăng hơn 210%. Không chỉ “họ Vin”, hàng loạt mã địa ốc khác như LSG, TAL, LDG, VRE, CEO, CII, LGL, CDC, NVL cũng đồng loạt “bật nắp”, đẩy nhóm này lên vị thế đầu tàu của thị trường. Đà tăng này không phải là một ảo ảnh của vài phiên giao dịch nóng, mà là một xu hướng bền vững, thể hiện rõ sự dịch chuyển dòng tiền từ các nhóm ngành truyền thống sang “mảnh đất vàng” mới trong năm 2025.

Động lực chính thúc đẩy đà phục hồi của nhóm cổ phiếu bất động sản đến từ sự hồi sinh của thị trường bất động sản dân cư. Lãi suất cho vay mua nhà ở mức thấp, nguồn cung mới được cải thiện, đặc biệt tại các dự án lớn ở Hà Nội và TP.HCM, kết hợp với kỳ vọng về việc hoàn thiện, bàn giao sản phẩm đã giúp niềm tin nhà đầu tư quay trở lại. Khả năng hấp thụ cao, thậm chí nhiều dự án lớn “cháy hàng” chỉ trong vài ngày, đặt dấu ấn cho sự hồi sinh ngoạn mục của thị trường sơ cấp. Trong khi đó, nhóm bất động sản khu công nghiệp lại chững lại, chịu tác động từ những biến động thương mại quốc tế, mọi động lực tăng trưởng vẫn tập trung chủ yếu vào dòng sản phẩm dân cư, nhất là trong phân khúc căn hộ và nhà phố thương mại. Giá cả tiếp tục neo cao nhờ nhu cầu thực vẫn ở mức cao, nguồn cung đất nền vẫn khan hiếm, khiến thị trường thứ cấp cũng ghi nhận đà tăng đáng kể.

Nhìn rộng ra, bức tranh thị trường bất động sản 2025 không chỉ có màu xanh mà còn phản ánh rõ sự phân hóa sâu sắc. Trong khi Hà Nội dẫn đầu cả nước về tốc độ tăng giá chung cư với mức tăng 96,2% so với kỳ gốc, Đà Nẵng, TP.HCM cũng ghi nhận mức tăng trưởng đáng kể về giá bán. Trung bình, giá bán căn hộ tại Hà Nội đạt 78,9 triệu đồng/m2, tăng khoảng 5% so với quý trước. Sức hút phân khúc trung, cao cấp vẫn duy trì nhờ nhóm khách hàng có năng lực tài chính tốt, sẵn sàng chi trả cho các sản phẩm tích sản dài hạn. Trong khi đó, phân khúc thấp tầng cũng không kém phần sôi động khi dòng tiền chuyển dịch từ khu vực đắt đỏ sang các sản phẩm có nền giá dưới 200 triệu đồng/m2. Mặt bằng giá neo cao, nguồn cung hạn chế và chi phí đầu vào tăng mạnh là những yếu tố giúp chủ đầu tư duy trì biên lợi nhuận, đồng thời định vị phân khúc giá trị gia tăng để thu hút nhà đầu tư có tiềm lực.

Dẫu vậy, giữa dòng xoáy đi lên, vẫn tồn tại không ít băn khoăn về tính bền vững của sóng tăng mạnh mẽ này. Nhiều chuyên gia nhận định, đà tăng của cổ phiếu bất động sản hiện tại bắt nguồn từ dòng tiền tập trung vào các mã lớn, dẫn đến sự phân hóa rõ rệt giữa các doanh nghiệp. Nguy cơ từ lãi suất, chính sách tín dụng thắt chặt, hay các yếu tố vĩ mô bất định vẫn là những rủi ro tiềm ẩn cần được cảnh giác. Mặt khác, sự thiếu đồng đều giữa các phân khúc, nhất là giữa bất động sản dân cư và công nghiệp, cũng đặt ra thách thức lớn cho các nhà quản trị, nhà đầu tư trong việc tìm kiếm điểm rơi hợp lý. Chính vì thế, bên cạnh những thành tựu ấn tượng, thị trường vẫn đòi hỏi một tầm nhìn dài hạn, sự thận trọng trong quản trị và định giá để duy trì đà tăng trưởng bền vững cho nhóm cổ phiếu vàng son này trong năm 2025 và những năm tiếp theo.