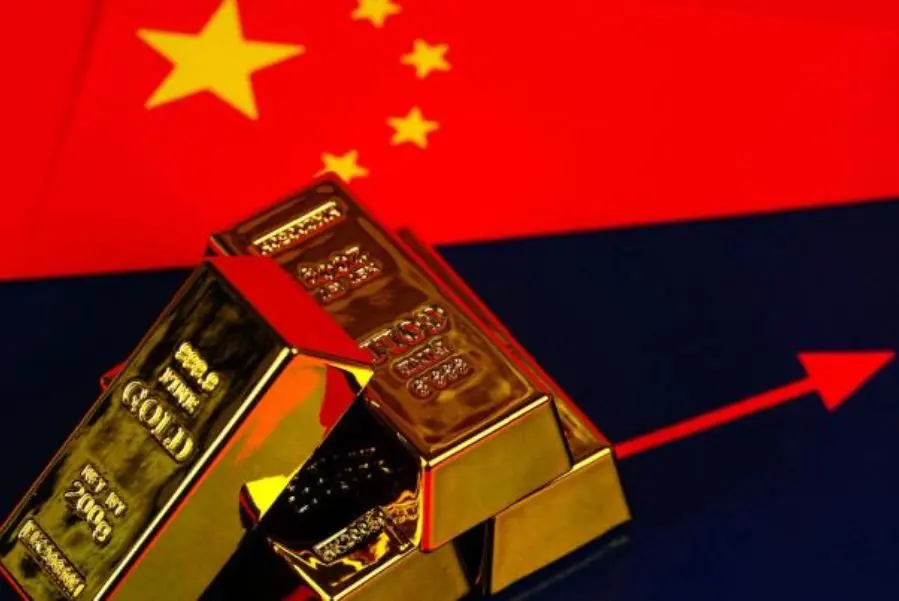

Thị trường vàng toàn cầu năm 2025 đang trải qua một bước ngoặt lịch sử khi giá liên tục phá vỡ mọi kỷ lục, còn các ngân hàng trung ương trên thế giới, đặc biệt là Trung Quốc, không ngừng đẩy mạnh mua vào. Trong khi nhà đầu tư cá nhân lo lắng trước áp lực chi phí, “các tay to” như Ngân hàng Trung ương Trung Quốc (PBoC) lại coi đó là cơ hội chiến lược để đa dạng hóa dự trữ, giảm phụ thuộc vào đồng USD và củng cố vị thế nội tệ. Hành động ráo riết gom vàng của Bắc Kinh được coi là dấu hiệu cho một cuộc đại chuyển dịch quyền lực tài chính, thách thức trật tự tiền tệ thế giới đã tồn tại hàng thế kỷ.

Trong quý đầu năm, vàng đã ghi nhận mức lợi nhuận cao nhất kể từ năm 1986, chứng tỏ sức hút bền bỉ của kim loại quý này trong bối cảnh kinh tế bất ổn, lạm phát neo cao và căng thẳng địa chính trị leo thang. Trung Quốc, cùng với Ấn Độ, nổi lên là những quốc gia mua vàng dự trữ nhiều nhất, không chỉ để đảm bảo an toàn tài sản quốc gia mà còn nhằm giảm rủi ro từ những biến động của đồng USD. Việc này diễn ra song song với xu hướng của nhiều ngân hàng trung ương khác – từ Kazakhstan, Ba Lan, đến Thổ Nhĩ Kỳ, Cộng hòa Séc – đều đang tăng tỷ trọng vàng trong kho dự trữ. Động thái này không chỉ là chiến lược bảo hiểm rủi ro mà còn là cách để các quốc gia “né” các lệnh trừng phạt, đặc biệt trong bối cảnh chiến tranh thương mại Mỹ – Trung vẫn chưa hạ nhiệt.

Tuy nhiên, sức nóng của thị trường vàng không chỉ đến từ các ngân hàng trung ương. Người dân Trung Quốc vốn có truyền thống ưa chuộng vàng, xem đây là tài sản tích trữ và biểu tượng văn hóa không thể thiếu trong các nghi lễ quan trọng. Nhưng giá vàng tăng vọt – hơn 50–60% so với đầu năm – đã biến kim loại quý này thành món hàng xa xỉ, khiến nhiều người trẻ phải tìm đến dịch vụ thuê vàng thay vì mua. Điều này cho thấy, dù tâm lý đầu tư vàng vẫn cao, nhưng nhu cầu tiêu dùng thực tế đã chững lại, phần nào phản ánh những bất ổn nội tại của thị trường. Các chuyên gia dự báo, nếu kinh tế Mỹ phục hồi, đồng USD lấy lại sức mạnh, giá vàng có thể sẽ đối mặt với đợt điều chỉnh giảm trong tương lai gần.

Sức ép từ thị trường vàng đang dồn dập đến mức những nhà dự báo hàng đầu thế giới phải điều chỉnh kỳ vọng. Nhiều tổ chức tài chính lớn như HSBC, Standard Chartered đã nâng dự báo giá vàng trung bình năm 2025–2026, thậm chí không loại trừ kịch bản giá vượt 5.000 USD/ounce vào năm 2026. Đợt tăng giá dài nhất trong nhiều thập kỷ vừa qua, với 9 tuần liên tiếp lập đỉnh mới, đang đẩy thị trường vào trạng thái mua quá mức – một dấu hiệu cảnh báo về khả năng điều chỉnh kỹ thuật. Tuy nhiên, nền tảng cơ bản vẫn rất vững chắc: nợ công toàn cầu tiếp tục tăng, lạm phát neo cao, tăng trưởng kinh tế chậm lại, và niềm tin vào đồng USD đang suy yếu. Trong bối cảnh đó, vàng vẫn là tài sản tiền tệ thanh khoản duy nhất có thể thay thế USD, đặc biệt khi chính phủ Mỹ vẫn đóng cửa và căng thẳng địa chính trị chưa có dấu hiệu hạ nhiệt.

Vậy, liệu hành động “gom vàng” của Trung Quốc và một loạt nước khác có phải là dấu hiệu cho một cú “bật nắp” thị trường quốc tế? Khó có thể phủ nhận rằng, việc các quốc gia chủ động giảm phụ thuộc vào USD, tìm kiếm các tài sản thay thế như vàng, đang làm thay đổi diện mạo hệ thống tài chính toàn cầu. Nhưng mặt khác, đà tăng quá nóng của giá vàng cũng tiềm ẩn rủi ro điều chỉnh mạnh, nhất là khi dòng tiền đổ vào vàng đã đạt mức kỷ lục, trong khi nền kinh tế thực vẫn chưa thực sự hồi phục. Dù sao, với một Trung Quốc quyết liệt mua vàng, cùng với các ngân hàng trung ương khác “chung tay góp sức”, thị trường kim loại quý sẽ còn tiếp tục sôi động, và mọi động thái của Bắc Kinh đều có thể là một cú hích làm thay đổi cục diện thị trường tài chính toàn cầu trong tương lai gần.